Durch Krankheit oder Unfall kann Ihr wertvollstes Gut, Ihre Arbeitskraft, bis zur Erwerbsunfähigkeit herabgesetzt werden.

Sofern Sie Ihr Einkommen zum größten Teil aus Ihrer persönlichen Arbeitskraft bestreiten, hat die Absicherung dieses Risikos höchste Priorität. Denn sie bedeutet Ihre Existenz und die Ihrer Familie!!

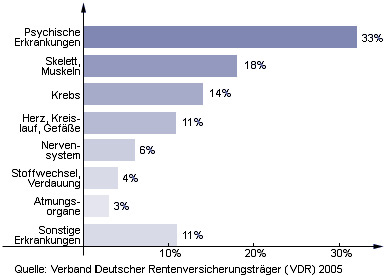

Dramatische Situation

Sowohl das Krankentagegeld der gesetzlichen als auch der privaten Krankenversicherung endet in der Regel bei Eintritt der Berufsunfähigkeit.

Das bedeutet: Sobald ein Arzt Ihnen attestiert, dass Sie nie wieder gesund werden bzw. Ihren Beruf werden ausüben können, erhalten Sie auch kein Ersatz-Einkommen mehr aus der Krankenversicherung. Und nun???

Gesetzliche Berufsunfähigkeits-Renten werden erst gewährt, wenn die Wartezeit von 5 Jahren erfüllt ist und während der letzten 5 Jahre vor Eintritt des Versicherungsfalles mind. 3 Jahre lang Pflichtbeiträge entrichtet wurden. Mit anderen Worten: Für Selbständige steht sie gar nicht zur Verfügung.

Seit 1.1.2001 wurde die gesetzliche Absicherung reduziert

Berufs- und Erwerbsunfähigkeitsrenten wurden durch ein zweistufiges System von

Erwerbsminderungsrenten abgelöst.

Beurteilungskriterium für eine Rente ist seither allein der Gesundheitszustand, also das

verbliebene Leistungsvermögen in einer

beliebigen anderen beruflichen Tätigkeit.

Der bisherige

berufliche Status und die bisherige Lebensstellung bleiben dabei völlig unberücksichtigt.

Das bedeutet:

| Restleistungsvermögen |

Anspruch auf gesetzliche Erwerbminderungsrente |

| mind. 6 Std. pro Tag für irgendeine Tätigkeit auf dem allgemeinen Arbeitsmarkt |

Kein Anspruch |

zwischen 3 und unter 6 Std. pro Tag

Ausnahme: Es lässt sich kein konkreter Arbeitsplatz finden |

Halbe Erwerbsminderungsrente |

| Weniger als 3 Std. pro Tag |

Volle Erwerbsminderungsrente |

Sonderfall für Personen, die vor dem 1.1.1961 geboren wurden:

- Sie können auch weiterhin eine Berufsunfähigkeitsrente erhalten!

- Die Beurteilung erfolgt nach den Kriterien der Berufsunfähigkeit. Als Rentenhöhe wird allerdings nur die halbe Erwerbsminderungsrente festgelegt, wenn der Beruf weniger als 6 Std. pro Tag ausgeübt werden kann.

Höhe der gesetzlichen Erwerbsminderungsrenten

Bevor Sie glauben, gesetzlich bereits ausreichend versichert zu sein, machen Sie sich die Höhe der daraus resultierenden Renten bewusst!

Die Höhe einer Rente wegen voller Erwerbsminderung wird nämlich berechnet, indem Ihre persönlichen Entgeltpunkte mit dem Rentenartfaktor und dem jeweils aktuellen Rentenwert multipliziert werden. Das bedeutet: Grundlage für die Berechnung Ihrer persönlichen Entgeltpunkte sind Ihre versicherten Arbeitsentgelte. Diese werden jedes Jahr zu dem Durchschnittsverdienst aller Arbeitnehmer ins Verhältnis gesetzt.

Beispiel:

Ein Versicherter in der gesetzlichen Rentenversicherung kam beispielsweise nach 25(!) Beitragsjahren und einem insgesamt überdurchschnittlichen Verdienst (130 % vom Durchschnitt = 1,3 Entgeltpunkte) auf ca. 1.050 € Monatsrente bei voller Erwerbsminderung. (Quelle: Deutsche Rentenversicherung)

Bei Versicherten, die noch nicht so viele Beitragsjahre absolviert haben, gilt eine sogenannte Zurechnungszeit. Durch die Zurechnungszeit werden Sie so gestellt, als hätten Sie bereits bis zu einem bestimmten Alter Beiträge geleistet. Diese Zurechnungszeit wurde ab 1.1.2018 und nochmals ab 1.1.2019 erhöht. Allerdings nur für Neu-Rentner nach dem 1.1.2019. Die neue Regelung besagt:

Beginnt eine Rente wegen verminderter Erwerbsfähigkeit nach dem 1.1.2019, dann wird die Zurechnungszeit auf das Alter 65 Jahre und 8 Monate angehoben und gilt als die zugrunde liegende Zeit für die Rentenberechnung. Danach wird die Zurechnungszeit in weiteren Monatsschritten entsprechend der Anhebung der Regelaltersgrenze auf das Alter 67 angehoben. (Siehe nachstehende Tabelle!)

| Verlängerung der Zurechnungszeit zur Berechnung künftiger Entgeltpunkte ab 2019 |

| Eintritt der Erwerbsminderung |

Ende der Zurechnungszeit im Alter von |

| 2019 |

65 Jahre + 8 Monate |

| 2020 |

65 Jahre + 9 Monate |

| 2021 |

65 Jahre + 10 Monate |

| 2022 |

65 Jahre + 11 Monate |

| 2023 |

66 Jahre + 0 Monate |

| 2024 |

66 Jahre + 1 Monate |

| 2025 |

66 Jahre + 2 Monate |

| 2026 |

66 Jahre + 3 Monate |

| 2027 |

66 Jahre + 4 Monate |

| 2028 |

66 Jahre + 6 Monate |

| 2029 |

66 Jahre + 8 Monate |

| 2030 |

66 Jahre + 10 Monate |

| ab 2031 |

67 Jahre + 0 Monate |

So werden erwerbsgeminderte Menschen, die einen neuen Antrag auf eine Rente wegen Erwerbsminderung stellen, rentenrechtlich so behandelt, als hätten sie nach dem Eintritt der Erwerbsminderung mit ihrem bisherigen durchschnittlichen Einkommen weitergearbeitet und Beiträge gezahlt.

Damit wird die Rentenhöhe zwar etwas angehoben, allerdings verringert sich der Anspruch auf Erwerbsminderungsrente auch weiterhin um einen Abschlag wegen des vorzeitigen Rentenbeginns. Die Absicherung bleibt eine absolute Notlösung, die nicht reichen dürfte, um den Lebensunterhalt (ggf. auch mit Familie) zu decken. Hinzu kommen die notwendigen Voraussetzungen, um überhaupt einen Anspruch geltend machen zu können.